1. Introdução: O Novo Paradigma da Construção e a Resposta Financeira

O mercado imobiliário em Portugal atravessa uma transformação estrutural profunda, caracterizada pela transição gradual, mas consistente, dos métodos construtivos tradicionais de alvenaria e betão armado para soluções de construção industrializada, vulgarmente designadas por casas pré-fabricadas ou modulares. Este movimento não é meramente estético ou uma questão de preferência arquitetónica; é uma resposta económica e ambiental às pressões inflacionistas sobre os materiais de construção, à escassez crónica de mão-de-obra qualificada no setor da construção civil e à urgência de adotar padrões de eficiência energética superiores.

Neste contexto, a Caixa Geral de Depósitos (CGD), enquanto instituição bancária de referência e operador financeiro estatal, assume um papel preponderante na dinamização deste segmento. Ao contrário de uma abordagem genérica que força o enquadramento destes imóveis em produtos de crédito habitação convencionais, a CGD desenvolveu e refinou uma oferta específica, reconhecendo as particularidades técnicas, legais e de risco associadas à pré-fabricação. Este relatório técnico destina-se a analisar, com profundidade forense e rigor analítico, a arquitetura do produto de crédito para casas pré-fabricadas da CGD.

O objetivo desta analise é dissecar a engenharia financeira subjacente, os critérios de elegibilidade que muitas vezes escapam ao consumidor comum, as implicações dos recentes pacotes legislativos como o “Simplex Urbanístico”, e a mecânica operacional de libertação de fundos que pode ditar o sucesso ou a asfixia financeira de um projeto de autoconstrução. Como peritos em crédito habitação focados na oferta da CGD, exploraremos como a instituição mitiga os seus riscos — nomeadamente a depreciação do ativo e a incerteza construtiva — e como o proponente pode estruturar o seu dossier para maximizar a probabilidade de aprovação e minimizar o Custo Total do Crédito (MTIC).

2. Enquadramento Estratégico e Elegibilidade do Ativo

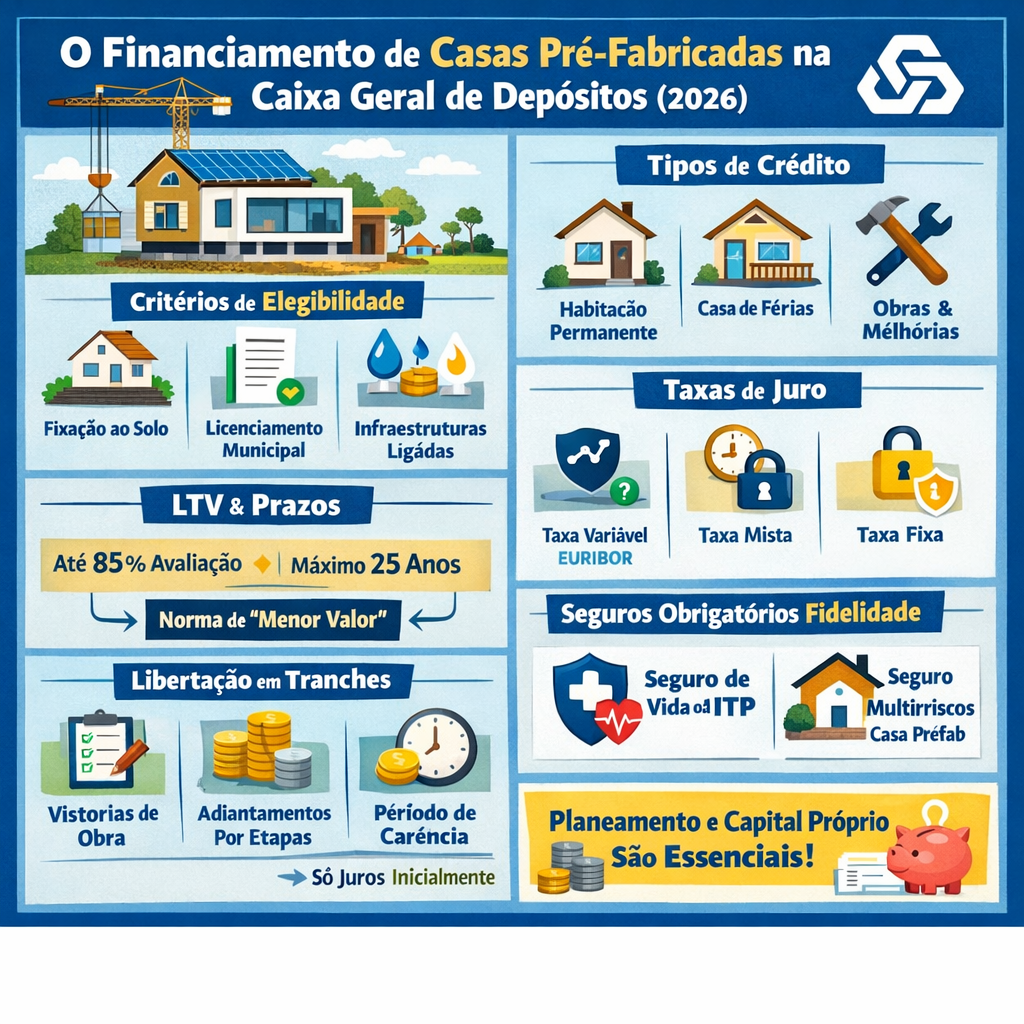

Para compreender a oferta da CGD, é fundamental primeiro desconstruir o que o banco considera financiável. O termo “casa pré-fabricada” no léxico bancário não abrange todas as estruturas. A distinção entre bem móvel e bem imóvel é a fronteira que separa o Crédito Habitação (com taxas em redor de 4%) do Crédito Pessoal (com taxas frequentemente superiores a 8% ou 9%).

2.1 A Definição de Imóvel Elegível para a CGD

A CGD financia a aquisição, construção ou obras em casas pré-fabricadas desde que estas cumpram requisitos de permanência e legalidade. O mito de que casas modulares não necessitam de licenciamento é um dos principais fatores de rejeição de crédito. Para a CGD aceitar o imóvel como garantia hipotecária — condição sine qua non para as condições de Crédito Habitação —, o imóvel tem de estar juridicamente apto a ser registado na Conservatória do Registo Predial.

Isto implica:

-

Fixação ao Solo: A estrutura não pode ser amovível ou assente apenas sobre rodas. Deve existir uma fundação ou base de betão, e a casa deve estar ancorada de forma permanente.

-

Infraestruturas: Deve possuir ligações definitivas às redes públicas de água, saneamento e eletricidade (ou soluções autossuficientes devidamente licenciadas).

-

Licenciamento: O projeto deve estar aprovado pela Câmara Municipal, cumprindo o PDM (Plano Diretor Municipal) e as normas de edificabilidade do terreno.

2.2 Finalidades de Financiamento

A flexibilidade do produto da CGD permite cobrir diversas necessidades, embora com condições distintas de Rácio de Financiamento (Loan-to-Value ou LTV):

-

Habitação Própria Permanente (HPP): Destina-se à residência principal do agregado familiar. É o segmento onde a CGD oferece as condições mais agressivas em termos de spread e prazos, visto que o risco de incumprimento é historicamente menor (as famílias priorizam o pagamento da casa onde vivem).

-

Habitação Própria Secundária (HPS): Casas de férias ou de fim de semana. Dado o caráter supérfluo do ativo em situações de crise financeira familiar, o banco tende a ser mais conservador na avaliação de risco e nos montantes financiados.

-

Obras e Melhorias: Financiamento para intervenções em casas pré-fabricadas já existentes, como a adição de módulos extra ou melhoria da eficiência energética, uma vertente onde a construção modular apresenta vantagens competitivas significativas.

3. Engenharia Financeira: Montantes, Prazos e LTV

A análise dos parâmetros quantitativos do crédito revela a verdadeira “apetência” da CGD por este segmento. Ao contrário da construção tradicional, onde os rácios são estandardizados, na pré-fabricação existem nuances críticas no cálculo do valor do imóvel.

3.1 A Dinâmica do LTV (Loan-to-Value)

O Rácio de Financiamento Garantia é o vetor mais crítico na aprovação. A CGD não financia 100% da operação. O valor do empréstimo é balizado pelo menor de dois valores: o Valor de Avaliação e o Valor de Investimento (Custo de Construção + Terreno).

A tabela seguinte sintetiza os limites máximos aplicados pela CGD em 2026, com base nos dados recolhidos :

| Finalidade do Imóvel | % Máxima sobre Avaliação | % Máxima sobre Investimento | Critério de Decisão |

| Habitação Permanente (HPP) | 80% a 85% | 90% | O MENOR dos dois valores. |

| Habitação Secundária (HPS) | 80% | 80% | O MENOR dos dois valores. |

| Arrendamento | 75% | 80% | O MENOR dos dois valores. |

Análise Crítica: Esta regra do “menor valor” é onde muitos processos de casas pré-fabricadas falham.

-

O Desafio da Avaliação: Enquanto o custo de construção (Investimento) é fixo e contratualizado com a fábrica, o Valor de Avaliação é atribuído por um perito independente contratado pelo banco. Em zonas rurais ou terrenos isolados, onde frequentemente se instalam estas casas, a falta de “comparáveis” de mercado pode levar a avaliações conservadoras. Se a casa custa 200.000€ mas o avaliador atribui apenas 180.000€, o banco financiará, no máximo, 85% de 180.000€ (153.000€), exigindo um esforço de capital próprio muito superior ao esperado pelo cliente.

-

Inclusão do Terreno: É vital esclarecer que, no crédito para construção, o valor do terreno (se já for propriedade do cliente) conta como capital próprio ou como parte do valor de avaliação global, o que pode ajudar a melhorar o rácio LTV. Se o terreno for adquirido no mesmo ato (Aquisição de Terreno + Construção), o financiamento cobre ambas as componentes, mas dentro dos limites globais.

3.2 O Fator Prazo: A Restrição dos 25 vs. 40 Anos

Uma das particularidades mais notáveis na comunicação comercial da CGD sobre “Casas Pré-Fabricadas” é a referência frequente a prazos de financiamento mais curtos em comparação com o regime geral.

-

A Norma dos 40 Anos: No regime geral de crédito habitação, a CGD permite prazos até 40 anos, desde que o proponente não exceda os 75 anos de idade no termo do contrato.

-

A Realidade dos 25 Anos: Para o produto específico de “Casas Pré-Fabricadas”, a documentação e simulações apontam frequentemente para um horizonte de 25 anos. Esta redução de prazo reflete a perceção de risco do banco sobre a durabilidade ou depreciação do ativo. Uma casa modular pode ter uma vida útil percecionada (pelo departamento de risco) inferior a uma estrutura de betão, justificando uma amortização mais acelerada da dívida.

-

Impacto na Solvabilidade: Um empréstimo de 150.000€ a 25 anos tem uma prestação mensal cerca de 30% a 40% superior ao mesmo montante a 40 anos. Isto exige que o agregado familiar apresente rendimentos líquidos substancialmente mais altos para cumprir a Taxa de Esforço (DSTI) recomendada pelo Banco de Portugal (<50%).

3.3 Montantes Mínimos

A CGD democratiza o acesso a este crédito com um montante mínimo de financiamento de 5.000€. Isto é particularmente relevante para clientes que já possuem o terreno e capitais próprios para a estrutura, necessitando apenas de financiamento para acabamentos ou para um módulo específico, evitando recorrer a crédito pessoal.

4. Estrutura de Taxas de Juro: Navegar a Incerteza

A escolha da taxa de juro é a decisão financeira mais complexa para o mutuário. A CGD oferece um portefólio diversificado, permitindo gerir a exposição ao risco de mercado.

4.1 Taxa Variável (Indexada à Euribor)

É a modalidade histórica, onde a prestação flutua com o mercado.

-

Indexante: A CGD utiliza predominantemente a Euribor a 6 Meses. Isto significa que a prestação é revista semestralmente. Em cenários de descida de juros, o cliente beneficia rapidamente; em subidas, o impacto é imediato na revisão seguinte.

-

Spread: A margem de lucro do banco. O spread base pode ser negociado e reduzido através de cross-selling (Packs). Em 2026, com a normalização da política monetária, spreads competitivos situam-se frequentemente abaixo de 1% para clientes prime.

-

TAEG: A Taxa Anual de Encargos Efetiva Global é o verdadeiro custo do crédito. Para casas pré-fabricadas, a CGD apresenta TAEGs de referência entre 4,3% e 4,8% (com base na Euribor 6M).

4.2 Taxa Mista (A Estratégia de Proteção)

Tornou-se uma solução popular para mitigar a volatilidade inicial.

-

Mecanismo: O cliente fixa a taxa de juro (swap) por um período inicial de 5, 10 ou 15 anos. Durante este tempo, a prestação é imutável, independentemente do que aconteça à Euribor. Findo esse prazo, o empréstimo passa automaticamente a taxa variável.

-

Vantagem na Construção: Para quem constrói casa, a previsibilidade de custos nos primeiros anos (onde os gastos extra com mobiliário e arranjos exteriores são altos) é um ativo valioso. A CGD tem campanhas de taxas mistas agressivas, por vezes com taxas promocionais nos primeiros anos inferiores à Euribor atual.

4.3 Taxa Fixa

Menos comum em Portugal, mas disponível. O cliente paga a mesma taxa durante todo o contrato (até 30 anos).

-

Custo de Oportunidade: Normalmente a taxa fixa é superior à variável no momento da contratação (prémio de risco). Além disso, a comissão de amortização antecipada é de 2%, contra 0,5% na taxa variável, o que penaliza quem queira vender a casa ou liquidar o crédito mais cedo.

5. Política de Bonificação: Os “Packs” CGD

A CGD utiliza uma estratégia de bonificação de spread baseada no envolvimento do cliente com o banco. O “Spread Contratado” (com bonificação) pode ser significativamente inferior ao “Spread Base”, mas exige a subscrição e manutenção de produtos.

5.1 A Matemática da Bonificação

O cliente pode acumular descontos no spread aderindo a diferentes níveis de vinculação. A perda de qualquer um destes produtos durante a vigência do contrato permite ao banco repor o spread base.

Pack Vinculação (Redução estimada: -0,25 p.p.)

Focado na gestão corrente do dia-a-dia bancário.

-

Domiciliação de Rendimentos: Obrigatória a canalização do salário ou pensão para a conta associada.

-

Cartões: Posse de cartão de débito e cartão de crédito, com utilização efetiva (movimentos) nos últimos 3 meses. Não basta ter o cartão na gaveta; é necessário usá-lo.

-

Conta Caixa: Adesão a pacotes de serviços (ex: Conta Caixa M, L, Azul), que têm custos de manutenção mensais.

Pack Ligação (Redução estimada: -0,25 p.p.)

Focado na proteção seguradora.

-

Seguro de Vida: Subscrição do “Caixa Seguro Vida” (Grupo Fidelidade).

-

Seguro Multirriscos: Subscrição do “Fidelidade Casa”.

-

Condição: O pagamento dos prémios deve ser feito por débito na conta da CGD.

Pack Proteção (Redução adicional até -0,20 p.p.)

Focado na poupança e investimento.

-

Elegibilidade: Manutenção de um volume de poupança financeira (Fundos de Investimento, Seguros de Capitalização, PPR) acima de um patamar definido (ex: 10.000€) ou realização de entregas periódicas programadas (ex: reforços mensais num PPR).

Insight do Especialista: O cliente deve calcular o “break-even”. Por vezes, o custo adicional de um Seguro de Vida no banco (que pode ser mais caro que na concorrência) ou as comissões da Conta Caixa anulam a poupança gerada pela redução de 0,25% no spread. No entanto, em processos complexos como o de casas pré-fabricadas, manter a “relação integral” com o banco (seguros incluídos) pode facilitar a aprovação do risco, dado que o banco controla todas as variáveis.

6. O Processo Operacional: Crédito Construção e Tranches

Diferente da compra de uma casa pronta (“chaves na mão”), o financiamento de uma construção pré-fabricada opera num modelo de Crédito Construção. A gestão de liquidez aqui é crítica. O banco não entrega o dinheiro todo no dia da escritura.

6.1 A Mecânica das Tranches

O financiamento é libertado em parcelas (tranches) à medida que a obra avança. O objetivo é garantir que o dinheiro emprestado está a ser efetivamente incorporado na valorização do imóvel.

-

Tranche Inicial: Geralmente disponibilizada após a formalização do contrato e constituição de hipoteca sobre o terreno. Pode servir para liquidar a aquisição do terreno (se aplicável) ou pagar a sinalização à fábrica.

-

Execução e Adiantamento: O cliente deve ter capacidade financeira (capitais próprios) para iniciar as fases seguintes ou negociar prazos com o construtor, pois a CGD só liberta a tranche seguinte após verificar que a fase anterior está concluída.

-

Tranche Final: Uma percentagem do capital (ex: 5-10%) pode ficar retida até à apresentação da Licença de Utilização ou certificação final da obra.

6.2 O Sistema de Vistorias

Para desbloquear cada tranche, é necessária uma Vistoria de Acompanhamento de Obra.

-

O Processo: O cliente notifica o banco que a fase “X” está concluída. A CGD envia um perito avaliador ao local.

-

O Custo: Cada vistoria tem um custo para o cliente, fixado em 135,00 € + Imposto do Selo. Se a obra for complexa e o cliente pedir muitas libertações de capital (ex: mensais), os custos de vistorias acumulam-se, encarecendo o processo. A recomendação é agrupar as fases de obra para minimizar o número de visitas.

-

O Desafio “Off-Site”: Nas casas modulares, grande parte da construção ocorre em fábrica, longe do terreno. O cliente deve esclarecer a priori com a CGD se o avaliador visita a fábrica para validar a produção dos módulos. Se a CGD só validar “obra no terreno”, o cliente terá um hiato de tesouraria enorme enquanto a casa é fabricada, transportada e montada, pois o banco não “vê” obra no local para libertar fundos. Esta é a negociação operacional mais importante num crédito para pré-fabricados.

6.3 Período de Carência de Capital

A CGD permite um período de carência de capital, tipicamente até 24 meses durante a fase de construção.

-

Vantagem: Durante este período, o cliente paga apenas juros sobre o montante já utilizado. Não amortiza capital. Isto alivia a tesouraria enquanto o cliente possivelmente ainda paga renda de outra casa.

-

Impacto: Terminado o período de carência, a prestação sobe para incluir a amortização de capital, e o prazo remanescente para pagar a dívida é menor, o que aumenta ligeiramente a prestação futura.

7. O Ecossistema de Seguros Fidelidade: Proteção e Exclusões

A relação simbiótica entre a CGD e a seguradora Fidelidade é central na oferta de crédito habitação. A aprovação do crédito depende da segurabilidade do imóvel e dos proponentes.

7.1 Seguro de Vida: IAD vs. ITP

O “Caixa Seguro Vida” é obrigatório (ou altamente recomendável para bonificação). Existem duas coberturas principais, com diferenças substanciais de proteção e preço.

-

IAD (Invalidez Absoluta e Definitiva) / IPAR: É a cobertura base, mais barata. Só é acionada se a Pessoa Segura ficar num estado de invalidez tal que necessite da assistência de uma terceira pessoa para as necessidades vitais (comer, vestir, higiene). É um cenário de incapacidade extrema (vegetativa). Vigora até aos 75 anos.

-

ITP (Invalidez Total e Permanente) / IDP: É a cobertura recomendada. É acionada se a Pessoa Segura ficar incapacitada de exercer a sua profissão (ou compatível) com um grau de desvalorização (geralmente >60% ou >65%). Protege contra cancros, AVCs ou acidentes que impeçam o trabalho, mesmo que a pessoa seja autónoma.

-

Limitação Crítica na CGD/Fidelidade: A cobertura ITP/IDP na Fidelidade cessa tipicamente aos 70 anos de idade, revertendo automaticamente para a cobertura base (IAD) até aos 75 anos. Isto é relevante para clientes que contraem crédito em idades mais avançadas.

-

7.2 Seguro Multirriscos: O Desafio dos Materiais

O seguro “Fidelidade Casa” protege o imóvel. No entanto, casas pré-fabricadas, especialmente as de madeira ou LSF (Light Steel Framing), podem ser sujeitas a uma análise de risco agravada.

-

Exclusões e Agravamentos: As apólices padrão muitas vezes excluem “construções não inteiramente fechadas” ou aplicam franquias mais altas a construções em madeira devido ao risco de incêndio. É imperativo que a proposta de seguro declare corretamente os materiais de construção (paredes exteriores, estrutura). Uma declaração incorreta (“alvenaria” quando é “madeira”) pode levar à declinação de um sinistro total no futuro (regra proporcional ou nulidade do contrato).

-

Coberturas: O plano “Fidelidade Casa” divide-se em níveis (Casa 1, 2, 3), variando a inclusão de riscos elétricos, danos por água e fenómenos sísmicos. Dada a leveza das estruturas modulares, a cobertura de Tempestades e Fenómenos Sísmicos é crucial e não deve ser dispensada.

8. Enquadramento Legal e o Simplex Urbanístico (2024-2026)

A conformidade legal é o alicerce do financiamento. A CGD é rigorosa na verificação documental, e as recentes alterações legislativas vieram alterar o fluxo processual.

8.1 O Fim do “Licenciamento Zero”

Existe uma narrativa comercial enganosa de que casas móveis não precisam de licença. Para efeitos bancários na CGD, todas as casas financiadas com Crédito Habitação têm de ter licenciamento. Se não tiver licença, não tem Caderneta Predial Urbana definitiva; sem Caderneta, não há Hipoteca; sem Hipoteca, não há Crédito Habitação.

8.2 O Impacto do Simplex Urbanístico

O pacote legislativo “Simplex Urbanístico” (em vigor e consolidado em 2026) trouxe agilidade :

-

Substituição do Alvará: O antigo Alvará de Licença de Construção (documento físico que demorava meses a emitir) deixou de ser exigível na fase inicial. Agora, o recibo de pagamento das taxas urbanísticas é prova suficiente para o banco de que a obra pode avançar, permitindo a libertação da primeira tranche mais cedo.

-

Deferimento Tácito: Se a Câmara Municipal não se pronunciar dentro dos prazos legais, o projeto considera-se aprovado. A CGD teve de adaptar os seus procedimentos de compliance para aceitar certidões de deferimento tácito como válidas para a contratação, desbloqueando processos que antes ficavam parados meses à espera de um “carimbo” camarário.

8.3 Documentação Exigida

Para iniciar o processo na CGD, o cliente deve reunir :

-

Identificação e Rendimentos: CC, IRS, Recibos de Vencimento, Extratos Bancários.

-

Documentação do Terreno: Certidão do Registo Predial (com o terreno em nome dos proponentes ou promessa de compra e venda) e Caderneta Predial.

-

Projeto: Projeto de Arquitetura aprovado (ou comprovativo de comunicação prévia aceite).

-

Orçamento: Orçamento discriminado da obra (contrato com a empresa de casas modulares), essencial para o avaliador determinar o LTV.

9. Custos de Acesso e Comissionamento (Preçário 2026)

Para além dos juros, o “preço” do crédito inclui um conjunto de comissões iniciais (Start-up costs) que o cliente deve ter disponíveis em liquidez, pois raramente são financiadas.

A tabela infra detalha os custos previstos no preçário da CGD para 2026:

| Comissão / Despesa | Valor Base | Incidência Fiscal | Momento de Cobrança | Notas |

| Comissão de Dossier / Estudo | € 290,00 | + 4% IS | Na aprovação | Pode ter isenção/redução em campanhas (Jovens) ou clientes vinculados. |

| Comissão de Avaliação | € 230,00 | + 4% IS | Após visita do perito | Valor por imóvel. Se houver reavaliação, cobra-se novamente. |

| Comissão de Formalização | € 195,00 | + 4% IS | Na contratação | Custo administrativo do contrato. |

| Vistorias de Obra | € 135,00 (cada) | + 4% IS | A cada tranche | Variável conforme o nº de fases da obra. 4 vistorias = € 540 (+IS). |

| Imposto do Selo (Abertura) | 0,60% | Isento de IVA | Na utilização | Sobre o montante total contratado (para prazos > 5 anos). Ex: 900€ para um crédito de 150k€. |

| Documento Particular Autenticado (DPA) | ~ € 915,00 | Inclui IVA/IS | Na escritura | Valor aproximado para o ato notarial feito via “Casa Pronta” ou balcão do banco. |

Análise de Custo: Para um empréstimo de 150.000€ com 4 vistorias, o cliente deve preparar cerca de 2.000€ a 2.500€ apenas para despesas bancárias e impostos iniciais, fora o IMT (Imposto Municipal sobre Transmissões) e IS sobre a aquisição do terreno, se aplicável.

10. Recomendações Estratégicas

O crédito habitação para casas pré-fabricadas na CGD é um produto maduro e competitivo, mas exige uma literacia financeira e técnica superior à da compra de casa tradicional.

10.1 Perfil de Cliente Ideal para este Produto

-

Capitais Próprios Robustos: Devido à incerteza na avaliação e à regra do “menor valor” no LTV, o cliente deve ter disponíveis 20% a 30% do investimento total. Contar com financiamento a 90% “à risca” é arriscado.

-

Terreno Legalizado: A propriedade plena e legal do terreno é o ponto de partida inegociável.

-

Planeamento de Tesouraria: Capacidade para adiantar pagamentos ao construtor entre tranches bancárias.

10.2 Comparação Competitiva

A CGD destaca-se pela segurança institucional e pela existência de uma equipa especializada que compreende o produto, evitando rejeições liminares comuns em bancos mais pequenos que não dominam o risco da construção modular. As taxas de juro (TAEG ~4,5%) estão alinhadas com o mercado. O ponto menos favorável é a limitação frequente do prazo a 25 anos, que onera a prestação mensal face à concorrência que possa oferecer 30 ou 35 anos.

10.3 Checklist Final para o Proponente

-

Validação Urbanística: Antes de assinar com a CGD ou com a fábrica, obtenha o PIP na Câmara a garantir que pode construir.

-

Orçamento Fechado: Garanta um contrato “chave na mão” com o construtor que inclua transporte, montagem e IVA, para que o banco avalie o investimento total real.

-

Simulação de Seguros: Peça uma simulação do seguro Multirriscos especificando os materiais. Se a Fidelidade agravar muito o prémio, considere fazer o seguro fora (mesmo perdendo bonificação no spread), se compensar financeiramente.

-

Negociação de Vistorias: Tente acordar com o gestor de conta um calendário de tranches que coincida com os grandes marcos de pagamento à fábrica (ex: adjudicação, produção em fábrica, montagem, acabamentos), minimizando os custos de vistoria e os “buracos” de liquidez.